「法人になろう!独立講座②~確定申告について~」の続きです。

確定申告で重要になってくるのは所得です。この所得の算出方法自体はとても簡単です。

A「所得=収入―必要経費」

これが所得の計算式です。収入は、文字通り入ってきたお金であり、必要経費は文字通り出て行ったお金です。ただ出て行ったお金ではなく、個人事業主が事業を行っていくうえで必要な経費という位置づけになります。

さらに所得について重要な概念として、課税所得というものがあります。これは、まさに、税金がかかる対象となる所得です。究極的には、あなたがいくら稼いでいようが徴税側からするとどうでもいい話で、所得がいくらで、課税所得がいくらか、ということが所得税を算定するうえで重要な鍵になります。

課税所得については

B「課税所得=所得―所得控除額」

という式で計算します。所得控除額、というのは、所得のうち一定額については税金がかからない、ということです。

ここまでで求めた課税所得に関して、一定率をかけることで所得税を割り出すことができます。

C「所得税=課税所得×税率※」

ポイントは、税率が課税所得の額によって変わる、ということです。

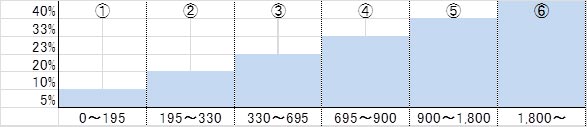

| 課税所得の額 | 税率 |

|---|---|

| 190万円以下 | 5% |

| 190万円超330万以下 | 10% |

| 330万円超695万円以下 | 20% |

| 695万円超900万円以下 | 23% |

| 900万円超1,800万円以下 | 33% |

| 1,800万超 | 40% |

少し、誤解を招きそうな表ですので、実際に課税所得が1,000万あった時の考え方を見ていきましょう。

1,000万円という金額は、上図の①~⑤までのパートに分けることができます。そして、それぞれに対応する税率が適用されます。

所得税の計算=195*0.05+(330-195)*0.10+(695-330)*0.20+(900-695)*0.23+(1,000-900)*0.33

1,000万円の課税所得があった場合に、33%の税率が適用されるのは900万円を超える100万円分だけです。確かに1,000万円稼いですべてに対して、33%の税が課されるのであれば、900万円に留めておいた方が得になりますからね。

別に課税は罰ゲームではないので、そんな馬鹿な話はありません。2,000万円の所得がある場合でも考え方は同じです。

①~⑥のパートに分けて、計算します。

この表を見ていただけば、わかるように、課税所得が高くなるにつれて税率が上がっていきます。

この世の中では、たくさん稼いでいる人がたくさん払うことになっています。

この課税方式を「累進課税方式」といいます。課税所得が上がるにつれて、税率をどんどん積んでいくよ、という意味ですね。また、この累進課税方式における税率を「累進税率」と言います。