個人事業主の給料の計算方法

財務諸表を見ていたことがある人、あるいは、人事部門にいた人にとっては大きな問題だったはずですが、人件費というものは企業のコストにおいてかなり大きな比率を占めています。

特に、サービス業であったら、なおさらその傾向が強まるはずです。

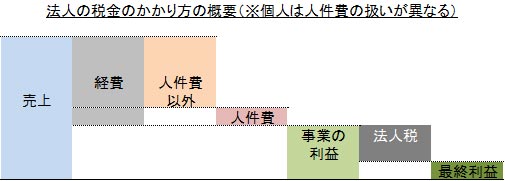

企業会計について、ものすごく(専門家の方から怒られるのではないかというくらいの)単純化をすると、事業の利益は次のように求められます。

売上―原価(=直接的なコスト)=粗利

粗利―販売管理費(間接的なコスト)=営業利益(本業の利益)

事業利益といった考え方もありますが、それは措いておきます。ひとまずこんな感じで、事業からどのくらい利益が出ているのかということを判断します。

そして、人件費は製品に直接かかわる人件費(たとえば、工場労働者に対する給料)は原価、それ以外の人件費は販売管理費の中に含まれています。こうやって、どんどんとコストを差し引いていくと、利益が少なくなります。

同じような考えで①「自分に給料を支払ったり」②「家族に給料を支払ったり」すれば、利益が少なくなって―――所得税の計算をするときでいえば、課税所得が少なくなって、税額が少なくなるんじゃないかと思った方もいるかもしれません。

残念ですが、そう簡単にいきません。

個人事業主の給料=経費を差し引いて残ったお金(最終利益)

法人ではない個人事業主にとっては、自分に給与を払うという考え方がありません。給料賃金という確定申告の項目は、自分以外の人に対してお金を支払った場合のものです。

個人事業主にとっては、会社員の給料にあたるものは、それこそ所得そのものです。

あなたが「収入を得て、経費を差し引き、残った所得を受け取る」そのお金はすでに自分のものです。給料賃金、という項目はその所得の中から誰かに所得の一部を切り取って受け渡すときに発生します。なぜなら、そのときには、実際にお金は動くからです。

しかし、所得をあなたがどう使おうが、さらなる事業のために突っ込もうが、所得というコップの中で起こっている嵐のようなもので、税金を取る側からすると何の価値もないことなのです。

家族に給料を払う場合

さて「青色事業専従者給与」などと漢字が並んでいて、なんだか物騒です。

ここで話をするのは、家族や親族に給料を支払った場合のことです。自分に対して給与を支払う場合とは異なり、家族や親族に対する給料の支払いは認められています。「やったね、経費が増えるよ!」と言いたいところですが、そこにたどり着くまでにはいくつか考えることがあります。

まず、a親族と個人事業主が違う財布(独立生計)の場合とb親族と個人事業主が同じ財布(同一生計の場合)で状況が異なります。また、ⅰ白色申告とⅱ青色申告の場合で、大きく考え方が違います。

まず、aの場合は普通に誰かに給与を支払っているのと同じように考えることができます。では、次にbですが、ここでは条件付きで給与を支払うことができます。その条件というのは、親族が事業主の仕事に専念しているかどうか、ということです。つまり、本業としてやっているということです。

副業としてちょっと手伝っているという人に対して給与を支払うことはできません。

さて、ここで「条件をクリアした」としましょう。親族が自分の事業に本業として手伝いをしてくれているから、給与を支払いたい、という話になっています。

が、さらに条件があります。

ⅰ白色申告の場合

その人に対していくら給与支払いをしようが、配偶者に対しては、86万円が上限その他親族に対しては、50万円/人、が上限と決まっています。これは機械的に枠が決まっているので、いくら努力しようがそれ以上支払えません。

それに対して、

ⅱ青色申告の場合

事前に「青色事業専従者給与に関する届け出書」を提出しておけば、全額経費として認められます。つまり、親族に対して給与を支払えば(ただし、本当に過大な額を給与として支払うとペナルティを課される可能性があります)、課税所得が減ります。

この届出書は、前の年の確定申告の締め切りと同じ3月15日までに出さなければなりません。

あくまでも「事前」報告なので、A年に親族に対して青色事業専従者給与を支払いたいと思うならば、A-1年分の確定申告の時期には届出をしておかなければなりません。

つまり「ご利用は計画的に」という話になります。