消費税、という税金のことについて復習しておきましょう。

税金を取る場合には、所得税のように、明らかに「引きますよ」というメッセージ性のあるものもありますが、知らないうちに税負担しているものもあります。消費税は、その最たるものです。

様々な商品やサービスを購入した時に、さほど意識せずに払っています。

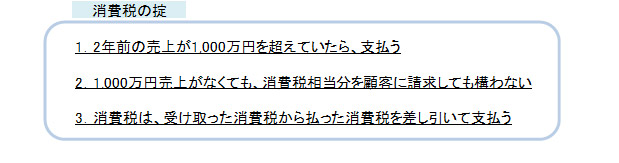

しかし、国がすべての取引を把握しているわけではないので、事業者に対して「確定申告で払ってね」という姿勢を税務署は取っています。ところが、年間1,000万円以上売上がない事業者は、消費税を免税されます。

では、「今年1,000万円超えるかもしれないよ、どうしよう、びくびく…」とする必要があるのかというと、ありません。

A年の売上が1,000万円を超えても、A年分の確定申告(A+1年3月15日)では支払う必要がありません。A+1年分の確定申告で、消費税を払うことになります。つまり【Aの2年後の3月15日】

つまり、A年12月31日の時点で収入が1,000万円超えていたということが分かれば、そこから一年強の準備期間があるわけですね。

これは原則のルールなので、給与を支払っている場合では少し変わります。この点については複雑になりますので、ここでは触れません。

良心的な事業者さんで、次のような悩みを訴える方がいます

「売上1,000万円超えていないのだけれども、消費税お客さんからとっていいの?」

答えは「とっていい」です。仮に、とってはいけないのだとしたら、売上が1,000万円を超過した時に、消費税分値上げしなくてはいけなくなります。それはナンセンスです。ですから、あらかじめ税込という形で商品に上乗せしておくのです。

そして、もう一つ重要なポイントに、消費税は別の人に対しても支払っている、という点です。

次の光景を思い浮かべてほしいのですが、あなたは、Aさんから商品を仕入れて売っています。Aさんからの仕入れでも消費税が発生しているはずです。すると、もしあなたが、その商品に対する消費税を国に対しても支払えば、その一つの商品が二重に課税されていることになります。

仮に、AさんがBさんから仕入れをしていて、BさんがCさんから仕入れをしていれば、三重、四重に消費税が発生することになってしまいますね。そういう事態は起きません。

なぜかというと、消費税は、「受け取った消費税から、支払った消費税を引いた」純支払相当額を国に納めればいいことになっているからです。